Оставьте заявку

Только телефон и мы в деле.

Перезвоним через пару минут

Перезвоним через пару минут

Задайте вопрос, мы онлайн

Меню сайта

Когда в семье трое и больше детей, финансовые трудности ощущаются в десять раз острее. Каждый рубль на счету, а долги по кредитам, кажется, растут сами собой. Многие многодетные родители в Челябинске и Челябинской области живут в постоянном страхе: а вдруг приставы заберут единственную машину, на которой детей возят в школу и поликлинику? Или, того хуже, органы опеки заинтересуются семьей из-за долгов? Эти опасения понятны, но, к счастью, они основаны на мифах, а не на реальном законе о банкротстве физических лиц.

В этой статье мы подробно разберем банкротство многодетных в Челябинске в 2026 году. Вы узнаете, какое имущество можно сохранить (включая автомобиль и земельный участок), останутся ли детские пособия и почему банкротство — это не повод для стыда, а инструмент, который государство предоставило для защиты таких семей, как ваша.

Многие родители с тремя и более детьми уверены, что банкротство — это клеймо на всю жизнь и прямая дорога к потере детей. Откуда взялись эти страхи? Их активно распространяют коллекторы и некоторые недобросовестные кредиторы, которым выгодно, чтобы должник боялся и платил долги любой ценой. Давайте раз и навсегда развеем самые пугающие мифы.

Миф первый: «Если я обанкрочусь — детей заберут в детский дом».

Это неправда. Банкротство многодетных в Челябинске регулируется законом № 127-ФЗ «О несостоятельности (банкротстве)». В нём нет ни одной нормы, которая позволяла бы лишать родительских прав из-за долгов. Органы опеки действительно могут участвовать в процессе, но только чтобы проконтролировать, чтобы при продаже имущества (например, единственной квартиры, которая в ипотеке) не пострадали интересы несовершеннолетних. Никто не забирает детей у добросовестных родителей только потому, что они оказались в долговой яме.

Миф второй: «Заберут всё — и квартиру, и машину, и пособия».

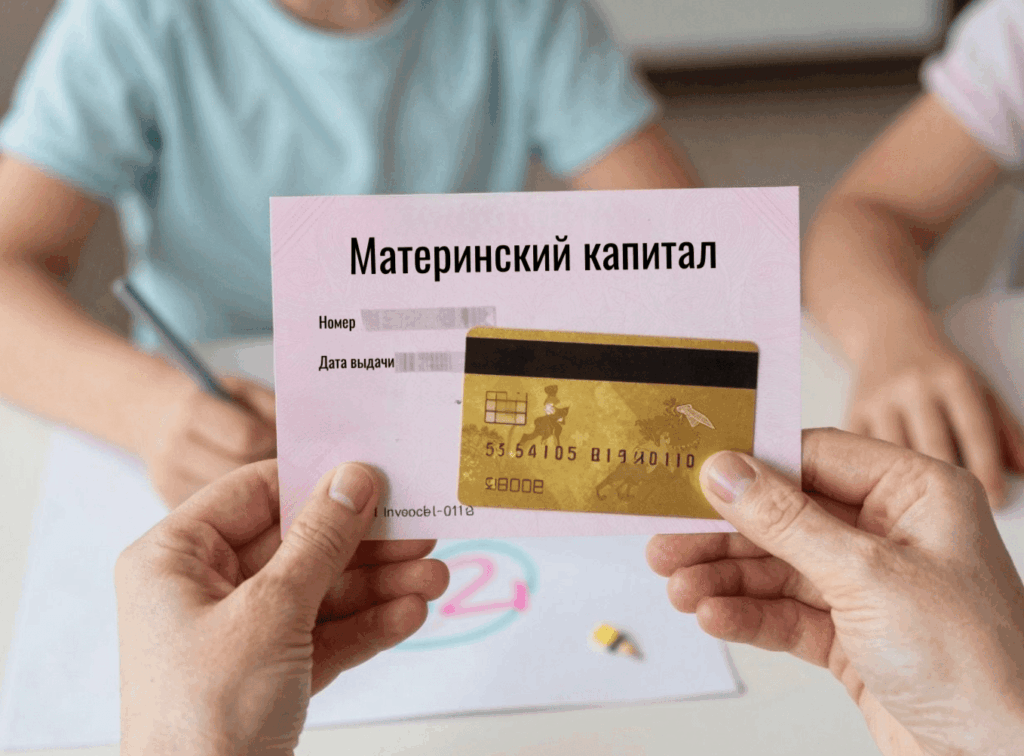

Тоже неправда. Закон очень чётко описывает все, что неприкосновенно. Единственное жильё (даже если оно большой площади, но другого нет) не продадут. Единственный автомобиль в некоторых случаях можно сохранить — об этом чуть позже. А детские пособия, материнский капитал и алименты, которые вы получаете, вообще не включаются в конкурсную массу. Их никто не тронет.

Миф третий: «После банкротства я никогда больше не смогу взять кредит».

Частичная правда. В течение пяти лет вы обязаны сообщать банкам о том, что прошли банкротство многодетных. Да, получить новый кредит будет сложнее, но это возможно. А через пять лет эта обязанность снимается вовсе, и кредитная история начинает восстанавливаться. Зато вы спишите долги, которые уже не можете платить. Что лучше: жить с долгами и звонками коллекторов или перетерпеть несколько лет без кредитов, но без долгов? Ответ очевиден.

Прежде чем говорить о льготах, разберёмся, кого закон относит к многодетным. В России на федеральном уровне многодетной признаётся семья, в которой воспитывается трое и более детей в возрасте до 18 лет. Если ребёнок учится очно в вузе или колледже, то возрастную планку поднимают до 23 лет. Дети могут быть как родными, так и усыновлёнными. Важно, чтобы семья проживала вместе и вела общее хозяйство.

В Челябинской области действуют дополнительные меры поддержки многодетных, и статус нужно официально подтвердить — получить удостоверение через МФЦ или «Госуслуги». Зачем это нужно при банкротстве? Потому что, предъявив суду и финансовому управляющему доказательства многодетности, вы получаете право на защиту земельного участка, выделенного государством, единственного транспортного средства и на более лояльное отношение суда.

Теперь перейдём к самому важному: что же всё-таки могут продать, а что останется? Закон № 127-ФЗ и статья 446 Гражданского процессуального кодекса устанавливают список имущества, на которое нельзя обратить взыскание. Для многодетной семьи этот список шире благодаря лояльности судей.

Стопроцентно сохраняется:

Что могут продать (но не всегда):

Давайте углубимся в детали. Вопрос «сохранится ли единственный автомобиль многодетных при банкротстве» — один из самых частых на консультациях. Если он не в залоге, то его точно сохранят. Доказывать придется только причины сохранения второго автомобиля. На что судьи обращают внимание в этом случае:

Отдельная тема — земля. Многие многодетные семьи в Челябинской области получили участки от государства по программе поддержки. И очень боятся, что при банкротстве этот участок заберут. Здесь новости хорошие.

Земельный участок многодетной семьи не заберут, если он выделен именно, как мера социальной поддержки, а не куплен лично.

Как сохранить участок? Подать ходатайство с приложением:

Участок, купленный на рынке за свои деньги, такой защиты не имеет. Его могут продать, но и здесь есть шанс, если он используется для выращивания овощей для многодетной семьи (экономия на продуктах). Суд может пойти навстречу.

Упрощённое внесудебное банкротство через МФЦ — процедура бесплатная и не требующая услуг фин.управляющего. Но подходит она далеко не всем, а многодетным — особенно редко. Условия для списания долгов через МФЦ (ст. 223.2 закона 127-ФЗ):

Проблема многодетных семей в том, что у них часто есть доходы. Если родитель у которого есть долги, работает официально, то через МФЦ списать долги не получится. Придётся идти в арбитражный суд.

Это, пожалуй, самый важный вопрос для любой многодетной мамы. Отвечаю максимально чётко: детские пособия и материнский капитал не забирают. Ни при банкротстве, ни после. Они вообще не включаются в конкурсную массу. Финансовый управляющий не имеет права списать эти деньги в счёт долгов.

Какие выплаты защищены:

Теперь по шагам — что делать, если вы решили списывать долги.

Шаг 1. Консультация с юристом. Бесплатно можно получить консультацию в нашей компании — специалист оценит вашу ситуацию, подскажет, можно ли сохранить машину или участок, и поможет собрать документы.

Шаг 2. Сбор документов. Вам понадобятся паспорта обоих супругов, ИНН, СНИЛС, свидетельства о рождении детей, свидетельство о браке, документы на имущество (автомобиль, квартира, участок), справки о долгах из банков, кредитные договоры, справки о доходах за три года, выписка из приложения «Мой налог» (если есть самозанятость), а также удостоверение многодетной семьи.

Шаг 3. Подача заявления в Арбитражный суд Челябинской области. Можно подать онлайн через систему «Мой арбитр». Госпошлины для физлиц сейчас нет (платят кредиторы), но нужно внести на депозит суда 25 000 рублей на оплату работы финансового управляющего. Эту сумму можно внести ближе к судебному заседанию.

Шаг 4. Судебное заседание и назначение управляющего. Суд проверит документы и назначит арбитражного управляющего. Он будет вести всё дело: продавать имущество (кроме защищённого), распределять деньги. С ним нужно сотрудничать — предоставлять сведения, чеки, объяснения.

Шаг 5. Реализация имущества (или реструктуризация). Если доход семьи позволяет платить по долгам, суд может утвердить план реструктуризации на 3–5 лет. Но многодетным чаще сразу переходят к реализации имущества, потому что доходы невелики. На этом этапе вы подаёте ходатайства об исключении автомобиля, участка, нужной техники.

Шаг 6. Завершение и списание долгов. В среднем банкротство многодетных в Челябинске длится 9–12 месяцев. После завершения суд выносит определение o списании всех долгов, которые не были погашены за счёт продажи имущества. Кредиторы больше не имеют к вам претензий.

Часто долги оформлены только на одного из супругов. Или наоборот — общие. Что делать в этих случаях?

Если долги только на муже (жене), то банкротиться может только он. Имущество, нажитое в браке, считается общим, и его могут продать для погашения долгов мужа, даже если жена против. Поэтому юристы рекомендуют супругам, у которых есть совместные кредиты или совместное имущество, банкротиться одновременно. Да, это два отдельных дела, но они идут параллельно, и результат будет лучше: кредиторы не смогут переложить долг одного на другого после списания.

Банкротство многодетной матери — если женщина в декрете, не работает, получает только пособия, то процедура пройдёт легче. У неё нет дохода, который можно взыскать, а имущество, скорее всего, общее с мужем. Суд встанет на защиту детей, и долги спишут даже при минимальном имуществе.

Если оба родителя работают, то банкротство каждого стоит около 25 000 рублей на депозит + расходы на юриста. Но в сумме это выгоднее, чем пытаться спасать одного, а потом отбиваться от кредиторов на второго.

После того как долги списаны, банкротство многодетных в Челябинске накладывает некоторые ограничения. Они одинаковы для всех граждан, независимо от количества детей.

Подведём итог. Если у вас долги больше 300 тысяч рублей и вы не можете платить — не мучайте себя. Банкротство многодетных в Челябинске — это отработанный механизм, который позволяет законно списать непосильные кредиты, сохранив при этом единственное жильё, детские пособия, материнский капитал, а часто — и автомобиль, и земельный участок.

Да, придётся потратить время, собрать документы, внести 25 тысяч рублей на услуги финансового управляющего. Да, после процедуры будут ограничения на получение новых кредитов в течение пяти лет. Но разве это сравнится с бесконечными звонками коллекторов, арестами счетов и чувством безысходности, когда половина зарплаты уходит на проценты?

В Челябинске и области работают наши опытные арбитражные управляющие и юристы, которые помогают многодетным семьям проходить процедуру с максимальным сохранением имущества. Запишитесь к нам на бесплатную консультацию, узнайте свои шансы, и, возможно, уже через год вы будете свободны от долгов и сможете спокойно растить своих детей.

Обновлен:

13.07.2022